25 / 11 / 24

Hibachi 项目投资研究报告

TL;DR

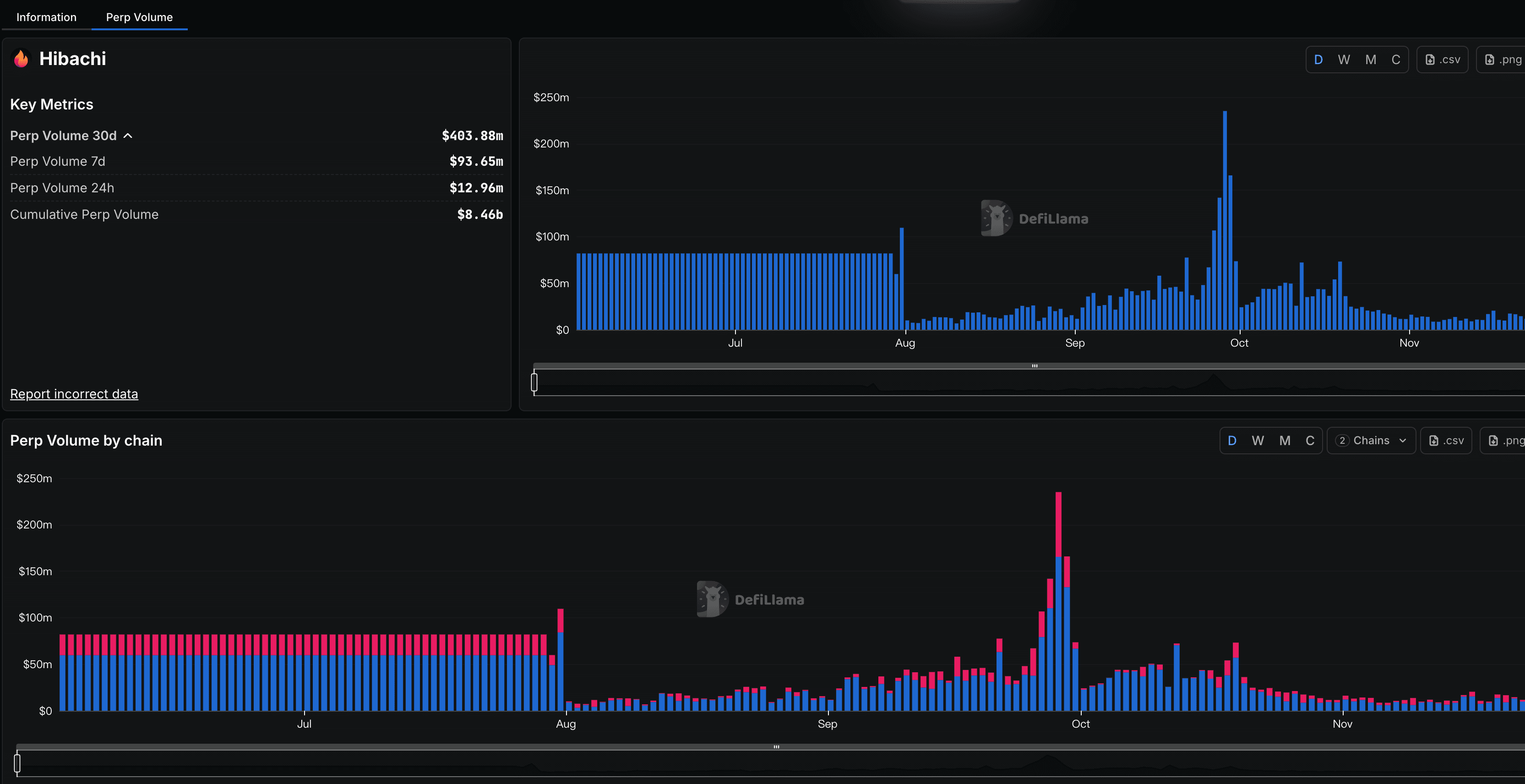

Hibachi是一个基于零知识证明的去中心化永续合约交易协议,由Dragonfly Capital领投500万美元种子轮融资。项目目前处于TGE前阶段,通过积分系统为潜在空投做准备。30天交易量达4.04亿美元,但TVL仅300万美元,显示出高效率的交易导向定位。在竞争激烈的永续DEX赛道中定位为注重隐私的中等层级选择。

核心分析

项目基本面

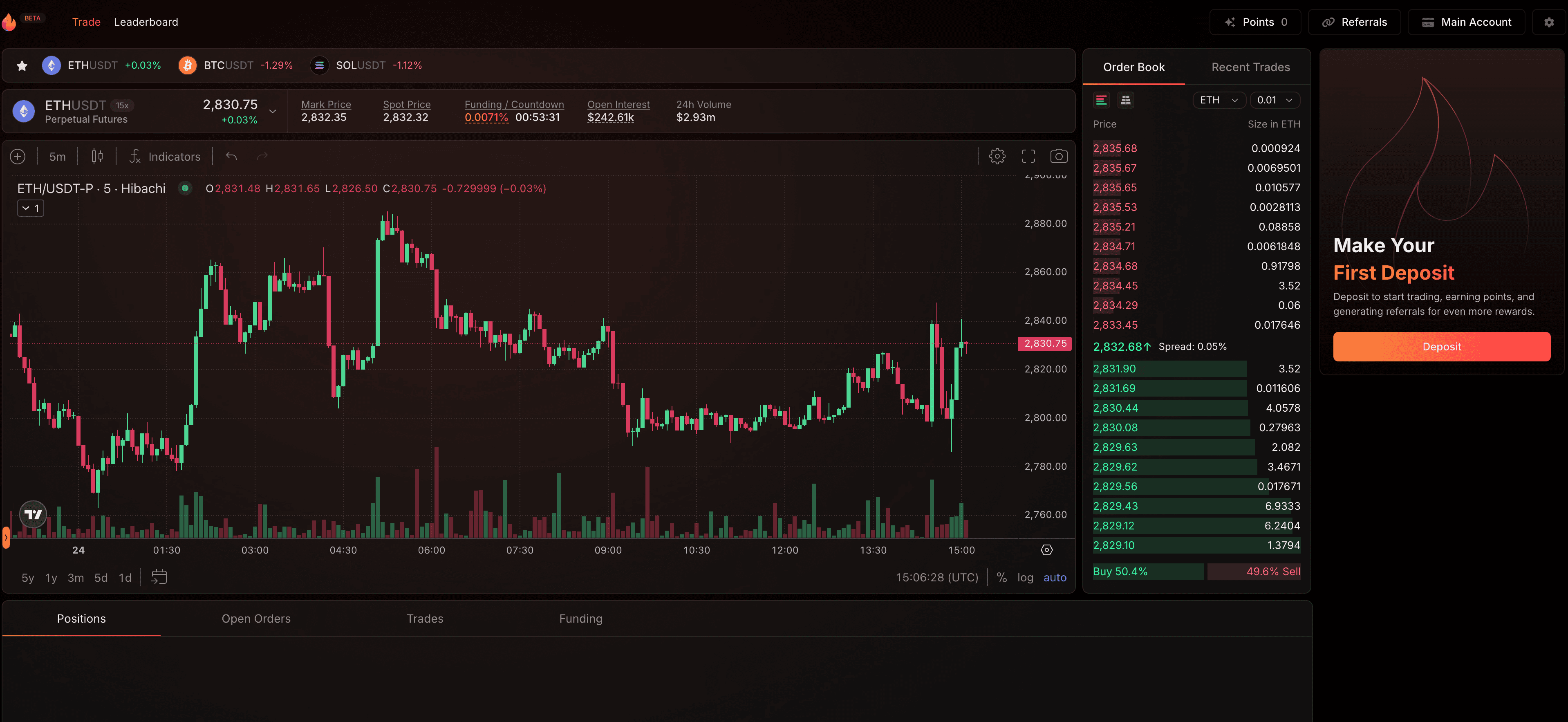

创立背景: Hibachi成立于2024年,旨在解决中心化交易所的不透明性和DeFi平台的速度/隐私问题。项目采用链下Central Limit Order Book (CLOB)架构,结合ZK证明实现可验证的链下执行,延迟低至6毫秒。

团队构成: 核心团队包括联合创始人Thibault (COO)等,成员来自Citadel、Tower Research、IMC等量化交易公司,以及Meta、Google、Amazon等科技巨头和Hashflow等DeFi项目。团队专注于ZK技术和高频交易专业知识。

技术架构:

-

部署在Base主链,支持Arbitrum存款

-

使用Celestia作为数据可用性层

-

通过Risc Zero提供ZK证明验证

-

支持USDT (Arbitrum) 和USDC (Base) 作为抵押品

融资与估值

融资情况: 2025年3月19日完成500万美元种子轮融资,由一级VC Dragonfly Capital领投,Electric Capital、Echo、Legends Group参与。该轮融资支持ZK-CLOB开发、集成和Base主网部署。

代币经济学: 目前处于TGE前状态,暂无代币发行。运行积分系统作为潜在追溯空投的资格证明:

-

每周分发50万积分(2025年10月27日更新)

-

基于交易量、PnL、未平仓合约、推荐和任务获得积分

-

推荐可获得50%手续费分成加奖励积分

-

任务可获得最高60倍积分乘数

链上数据分析

交易活动:

-

30天交易量: 4.04亿美元

-

7天交易量: 9365万美元

-

24小时交易量: 1296万美元

-

累计交易量: 84.6亿美元

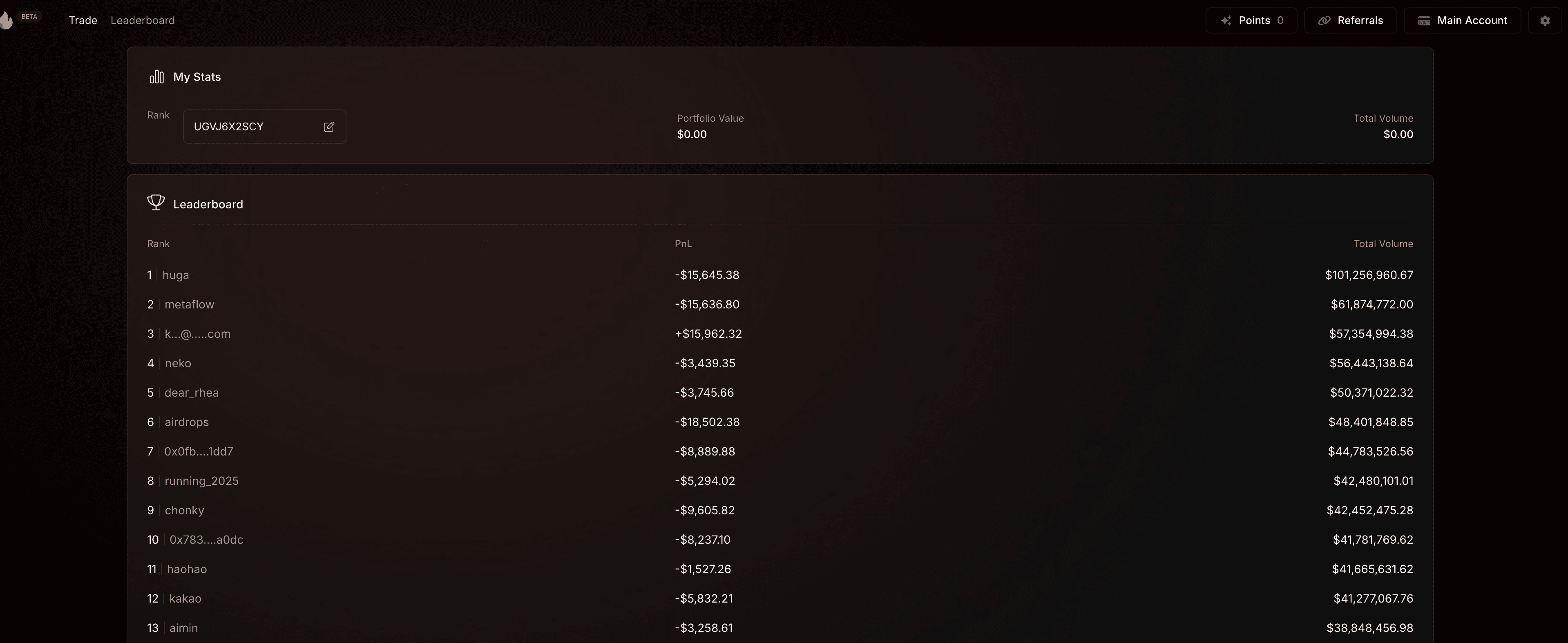

用户指标:

-

每周独立交易者: 2,622人(2025年10月末)

-

积分分发接收者: 3,700人

-

Arbitrum结算合约总交易数: 约59,000笔

协议指标:

-

TVL: 300万美元(2025年10月末)

-

估计24小时手续费: 2,592-6,480美元(基于0.02-0.05%费率)

-

估计30天手续费收入: 8-20万美元

| 指标 | 数值 | 时间周期 | 增长趋势 |

|---|---|---|---|

| 交易量 | $403.88M | 30天 | 强劲上升 |

| 独立交易者 | 2,622 | 周活跃 | 稳定增长 |

| TVL | $3M | 当前 | 相对较低 |

| 日交易量峰值 | $100M+ | 11月中旬 | 快速突破 |

社交情绪分析

Twitter/X情绪: 围绕Hibachi的讨论呈现务实兴趣而非炒作,主要话题包括积分挖矿、UI改进和Celestia集成。整体情绪倾向中性偏积极,将其定位为注重隐私交易者的可靠中等层级选择。

关键观点分析:

-

支持观点: ZK基础设施倡导者赞扬其可验证隐私和Celestia协同效应,称其为"CLOB大战"中速度与证明结合的先锋

-

谨慎观点: 交易KOL认为其挖矿效率良好但整体UX较低,一些分析师因竞争对手的费用优化而将其评为C级

-

争议: 争议极少且孤立,早期有单个用户报告连接后钱包被黑,但未出现系统性漏洞或停机模式

社区参与度: Twitter上的参与主要由激励驱动,活动在积分周期、AMA和挖矿指南期间达到高峰。2.1万+粉丝通过回复UI调整和质押提升等更新进行互动,表明专注的交易者基础但病毒式传播有限。

竞争分析

市场定位: 在永续DEX赛道中,Hibachi被归类为A或B级,主要竞争对手包括Hyperliquid、Lighter、Pacifica等。其差异化优势在于ZK隐私保护和低拥堵执行。

优势:

-

独特的隐私保护功能(ZK证明)

-

低延迟执行(6毫秒)

-

强大的VC支持背景

-

非托管资金安全

劣势:

-

TVL相对交易量较低,可能存在流动性风险

-

作为新协议,缺乏长期战斗测试

-

在激励深度方面落后于顶级协议

投资建议与风险评估

投资亮点

-

技术创新: ZK证明在永续交易中的应用具有先进性,解决了隐私和可验证性问题

-

优质投资机构: Dragonfly Capital等一级VC的参与增强了项目可信度

-

市场时机: 在ZK-perp采用上升的Q4 2025时期推出

-

增长轨迹: 交易量从日均1100万美元快速增长至1亿美元+峰值

主要风险

-

流动性风险: 300万美元TVL相对4.04亿美元月交易量显示流动性深度不足

-

竞争压力: 在Hyperliquid等成熟对手主导的市场中需要证明差异化价值

-

执行风险: 作为6-8个月的新协议,技术和运营风险仍然存在

-

代币化不确定性: TGE时间、代币分配和估值尚未明确

估值框架

考虑到项目处于TGE前阶段,传统估值方法有限。基于以下因素进行评估:

| 估值因子 | 评估 | 权重 | 备注 |

|---|---|---|---|

| 团队背景 | 优秀 | 25% | 顶级量化交易和科技背景 |

| 技术创新 | 领先 | 30% | ZK隐私在perp DEX中的独特应用 |

| 市场牵引 | 中等 | 20% | 快速增长但基数较小 |

| 资金支持 | 强劲 | 15% | 一级VC支持,充足运营资金 |

| 竞争地位 | 中等 | 10% | 细分市场领导者,但整体市场份额有限 |

结论

Hibachi作为注重隐私的永续DEX在技术创新和团队实力方面表现突出,500万美元的优质VC融资为发展提供了坚实基础。项目在快速增长的交易量和用户采用方面显示出强劲势头,但需要在流动性深度和市场竞争中进一步证明自己。

对于投资者而言,Hibachi代表了一个高风险高回报的早期机会,特别适合看好ZK技术在DeFi应用前景的投资者。建议密切关注TGE时间表、代币经济学细节以及与主要竞争对手的市场份额对比。积分计划为早期用户提供了低成本参与的机会,但需要评估时间成本和技术风险。